Przygotowanie do badania za rok 2021

W związku z trwającymi przygotowaniami do badań za rok 2021, Polska Agencja Nadzoru Audytowego (PANA) chciałaby zwrócić uwagę na wybrane zagadnienia, które mogą wpływać na przebieg badania w roku 2022. Agencja zachęca również do przeczytania skrótów artykułów dotyczących badania w czasie pandemii COVID-19, które nadal są aktualne w odniesieniu do badania sprawozdań finansowych za rok 2021.

Zagadnienia, na które warto zwrócić uwagę planując zadania audytowe:

I. Przerwane łańcuchy dostaw, bańki zakupowe, inflacja i inne zmienione warunki życia gospodarczego

W 2021 roku można było zaobserwować kilka globalnych zjawisk gospodarczych, które mogły przełożyć się na sposób funkcjonowania podmiotów badanych, a co za tym idzie, mogły one znaleźć swoje odzwierciedlenie w sprawozdaniach finansowych za rok 2021.

Ważnym zjawiskiem, które mogło wpłynąć na działanie podmiotów (a w konsekwencji znaleźć swoje odbicie w ryzykach badania) było przerwanie łańcuchów dostaw[1], które spowodowało powstanie tak zwanych baniek zakupowych[2]. Do tej pory podmioty gospodarcze często funkcjonowały w oparciu o modele rozproszonej produkcji (komponenty produkowano lub montowano tam, gdzie koszty były niższe) z wykorzystaniem transportu pomiędzy lokalizacjami ośrodków produkcyjno-montażowych.

Dla przykładu: w przypadku stosunkowo małych, specjalizowanych elementów o wysokim stopniu skomplikowania istnieje niewiele wysoce wyspecjalizowanych przedsiębiorstw produkujących te elementy na potrzeby całego świata (np. chipy, podzespoły do rowerów). W efekcie przerwania łańcuchów dostaw i zablokowania w sposób globalny transportu z tych przedsiębiorstw, nastąpiły wielomiesięczne przestoje w produkcji wyrobu końcowego (np. samochodów, kaloryferów, rowerów) na rynkach docelowych, w tym w Polsce.

Innym przykładem są produkty zamawiane w odległych lokalizacjach ze względu na korzystne ceny produkcji. W przypadku takich produktów przedsiębiorstwa zazwyczaj zamawiały znaczne ilości towaru jednorazowo, aby alokować koszty transportu. W takim przypadku przerwanie łańcuchów dostaw mogło doprowadzić do zablokowania możliwości zakupu tak dużych partii na kilka – kilkanaście miesięcy i doprowadzić do konieczności ponownego zakupu u dostawców lokalnych. Wpłynęło to więc istotnie na wielkość stanów magazynowych (tworzenie bańki zakupowej i kupowanie na zapas) oraz na konieczność zatrudnienia dodatkowych osób do obsługi magazynów (zwiększone koszty wynagrodzeń tych osób).

Ważnym elementem rozważań w odniesieniu do przerwanych łańcuchów dostaw stały się również problemy transportowe, np. zablokowane porty przeładunkowe, które nie mogą zostać rozładowane nawet przez kilka miesięcy. Problem ten może istotnie wpłynąć na ryzyko związane z rozpoznaniem istnienia zapasów oraz ich wartości.

Konieczność poszukiwania nowych dostawców doprowadziła do powstania popytu na rynku lokalnym na producentów wyżej opisywanych produktów. Mogło to doprowadzić do: przeprojektowania produktów końcowych (istniejące substytuty miały inne parametry), wykorzystania niesprawdzonych jakościowo komponentów (zwiększone ryzyko reklamacji oraz obniżenia wartości marki poprzez użycie komponentów o nieznanej jakości), zwiększonego obciążenia pracowników działu logistyki (wzmożony popyt na pracowników z tej dziedziny, co powoduje presję na wynagrodzenia), tworzenia własnych działów produkcji podzespołów (zwiększone nakłady na inwestycje – ryzyko przeinwestowania) i innych ryzyk związanych z tym zagadnieniem.

Ze względu na fakt, że dostawy są wykonywane ze znacznym opóźnieniem w samych zakładach produkcyjnych, może dochodzić do okresowych przestojów. W związku z tym, powstaje ryzyko polegające na tym, że podmiot będzie w wartości zapasu lokował również koszty niewykorzystanych mocy produkcyjnych.

Oprócz problemów związanych z produkcją, problemem mogą się okazać również kontrakty długoterminowe. W efekcie braku dostaw, może być zablokowana ich realizacja oraz mogą być naliczane wysokie kary umowne. Ryzyko to powinno być szczególnie mocno kontrolowane przy okazji badania sprawozdania finansowego, gdyż wysokości takich kar często są znaczne. Również istotna, ze względu zarówno na zwiększone koszty jak i inflację, może okazać się zmiana oceny rentowności danego kontraktu.

W efekcie tak długiego czasu dostawy omawianych komponentów może się okazać, że wyprodukowane z nich zapasy mogą być przeterminowane zarówno fizycznie (np. użycie środków podlegających psuciu się po terminie ich przydatności lub też użycie środków, które popsuły się ze względu na długotrwały i niewłaściwy sposób przechowywania) jak i moralnie (np. wystąpiły zmiany w prawie, które wymagają stosowania innej klasy rozwiązań lub nastąpiły zmiany mody, designu, trendów itp.). Wobec tego takie zapasy, mogą mieć problem z upłynnieniem zarówno ze względu na sam towar, jak i ze względu na zmiany rynkowego profilu konsumpcyjnego czy inwestycyjnego.

Dodatkowo, można odnotować zjawisko wycofywania się klientów z planów zakupowych dóbr cennych (np. samochodów) ze względu na znaczne (ponadumowne) okresy przedłużenia dostaw. W takich przypadkach również może się okazać, że konieczne byłoby utworzenie rezerw na kary umowne.

W związku z koniecznością zwiększonych zakupów oraz kosztów, producenci będą zmuszeni do znalezienia sposobu pokrycia zapotrzebowania na kapitał obrotowy. Może to skutkować zwiększoną emisją instrumentów dłużnych (np. obligacji czy weksli inwestycyjnych) lub też zwiększonym zapotrzebowaniem na kredyty. Podczas badania należy więc szczególną uwagę zwrócić na takie właśnie aspekty działalności podmiotu.

Dodatkowo należy zwrócić uwagę na zwiększone stopy procentowe (wzrost WIBOR). Mogą się one przełożyć na brak możliwości spłacenia zaciągniętych kredytów oraz przyczynić się do nakręcania spirali zadłużenia.

Powyżej wskazane przykładowe ryzyka mogą znaleźć swoje odzwierciedlenie w następujących elementach sprawozdań finansowych:

a) Zapasy (szczególnie ryzyka w zakresie przewartościowania zapasów, przeterminowania, zmian popytowych jak i ryzyka związane z karami umownymi ze względu na odstępowanie od umów, ryzyko „płonących magazynów” – czyli istnienie istotnych zdarzeń po dniu bilansowym)

b) Kontrakty terminowe (ryzyka związane ze spowodowaną inflacją oraz zwiększonymi kosztami zmianą oceny rentowności wyceną, jak również ryzyka związane z karami umownymi za przedłużanie wykonania)

c) Instrumenty finansowe (ryzyko braku wypłacalności, braku pokrycia zabezpieczeń oraz ryzyko niewłaściwego zużytkowania środków)

d) Rezerwy (brak prezentacji odpowiednich rezerw na kary umowne)

e) Zobowiązania (niewłaściwa wycena zobowiązań, brak właściwej prezentacji zabezpieczeń)

f) Wartości niematerialne i prawne (np. wycena znaków towarowych może ulec zmianie ze względu na zmianę w pozycjonowaniu danej marki)

g) Koszty (zwiększone koszty wynagrodzeń, zwiększone koszty magazynowania, zwiększone przestoje, a co za tym idzie, zwiększone niewykorzystane moce produkcyjne, istotne różnice kursowe)

Powyżej wskazany katalog stanowi jedynie przykład ryzyk i oddziaływań na sprawozdanie. W odniesieniu do każdego przedsiębiorstwa wymagane jest od biegłego rewidenta odrębne podejście.

II. Poznanie klienta

Jak wynika z powyższej, skrótowej analizy zagadnienia przerwanych łańcuchów dostaw, podczas badania sprawozdań finansowych za rok 2021 zespoły audytorskie powinny ponownie przeprowadzić dokładną analizę klienta oraz tego, jakie zmiany nastąpiły w sposobie jego funkcjonowania. Biegły rewident nie powinien bazować wyłącznie na swojej dotychczasowej wiedzy, lecz ponownie i dokładnie rozpoznać otoczenie społeczno-gospodarcze jednostki oraz zmiany w łańcuchach dostaw. W tym zakresie należy kierować się wytycznymi KSB 315 (Z)[3] ze szczególnym uwzględnieniem par. 11, 12 i 13.

III. Ryzyko oszustwa

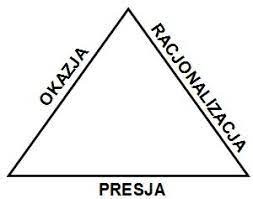

Podchodząc do analizy od strony trójkąta ryzyka oszustwa[4] należy rozważyć:

· Presję – pracownicy i kierownicy mogą odczuwać zwiększoną presję na oszustwo, związane z możliwym pogorszeniem sytuacji finansowej podmiotu gospodarczego oraz zwiększonymi zapasami.

· Okazję – silna presja na zakup może spowodować niewłaściwe zabezpieczenie stanów magazynowych, przewartościowanie ich, a przez to pokusę do zniszczenia aktywów w celu odzyskania środków z ubezpieczenia; dodatkowo kierownicy mogą dzięki kilku zapisom (do których zaliczyć można np. brak tworzenia rezerw, czy też brak wpisania w koszty niezrealizowanych mocy produkcyjnych) poprawić wynik finansowy.

· Racjonalizację – pracownicy i kierownicy mogą racjonalizować sobie oszukańcze działania, myśląc: “to jest niezbędne, aby pomóc firmie przetrwać, a nikomu się nic nie stanie”.

Planując audyt, zespoły audytorskie powinny wziąć pod uwagę wszelkie potencjalne ryzyka nadużyć finansowych, które mogłyby mieć istotny wpływ na sprawozdanie finansowe. Powinny zrozumieć działania podejmowane przez kierownictwo w celu ograniczenia tych zagrożeń, a następnie ocenić, czy procedury audytu, które zaplanowali, muszą ulec zmianom. W tym zakresie należy kierować się wytycznymi KSB 240[5].

IV. Badanie wartości szacunkowych

Ze względu na dużą zmienność sposobu funkcjonowania gospodarki, ten obszar badania będzie stanowił istotne wyzwanie dla biegłych rewidentów. W bieżącym roku w zakresie badania wartości szacunkowych obowiązuje nowy standard 540 (Z)[6], który kładzie specjalny nacisk na analizę ryzyka. W świetle powyższych analiz, jako szczególne obszary zagrożenia, można wymienić m.in. odpisy aktualizujące, rezerwy, wycenę wartości firmy, wycenę wartości niematerialnych i prawnych.

Po raz kolejny należy wskazać, że trudno jest w obecnym okresie wykorzystać analizy przygotowane w oparciu o wartości historyczne. W trakcie obecnego sezonu może się okazać niezbędne zastosowanie specjalistów do przeprowadzenia wyceny poszczególnych aktywów.

V. Wysoka przydatność konsultacji

Ze względu na to, że okres trwającej pandemii mógł w sposób nieoczekiwany wpłynąć na kształt sprawozdań finansowych, kluczowi biegli rewidenci mogą mieć problemy z interpretacją tych sprawozdań. W takich przypadkach nieodzowne stają się konsultacje z innymi biegłymi rewidentami czy też ekspertami. PANA zachęca do jak najczęstszych konsultacji po to, aby móc wszechstronnie rozważyć ryzyka badania i w efekcie zaprojektować odpowiednie procedury badania.

Polska Agencja Nadzoru Audytowego zwraca uwagę, że zmienione warunki działania mogą prowadzić do powstania niezwykle niekorzystnych zjawisk związanych z oszukańczą sprawozdawczością czy wręcz z tworzeniem tak zwanych piramid finansowych.

PANA przypomina, że celem badania jest wyrażenie racjonalnej opinii o wysokim poziomie pewności, czy zbadane sprawozdania finansowe są wolne od istotnych zniekształceń – niezależnie od tego, czy wynika to z oszustw czy też błędów. Temat ten był szeroko poruszany podczas konferencji PANA „,Ład korporacyjny 2021: jak wzmacniać zaufanie w gospodarce’’. Pełna wersja komentarza w odniesieniu do zniekształceń w wyniku oszustwa znajduje się na stronie internetowej PANA.

Agencja zachęca ponadto do zapoznania się z opracowaniami dotyczącymi badania za rok 2020, gdyż pozostają one w dalszym ciągu aktualne również podczas badania za rok 2021.

Linki do dostępnych opracowań znajdują się poniżej.

[4] Bazującego na teorii oszustwa D. R. Cressey’a

[5] Załącznik nr 1.5 do uchwały Nr 3430/52a/2019 Krajowej Rady Biegłych Rewidentów z dnia 21 marca 2019 r., Krajowy Standard Badania 240 w brzmieniu Międzynarodowego Standardu Badania 240 Obowiązki Biegłego rewidenta podczas badania sprawozdania finansowego dotyczące oszustw, https://www.pibr.org.pl/assets/file/4146,1.5%20KSB%20240.pdf

[6] Załącznik nr 1 do uchwały Nr 1107/15a/2020 Krajowej Rady Biegłych Rewidentów z dnia 8 września 2020 r. Krajowy Standard Badania 540 (Z) w brzmieniu Międzynarodowego Standardu Badania 540 (zmienionego) Badanie szacunków księgowych i powiązanych ujawnień, https://www.pibr.org.pl/assets/file/5478,1107.%20Za%C5%82%C4%85cznik%201%20do%20uchwa%C5%82y%201107_KSB%20540.Z_20200908.pdf