Ryzyko oszustwa – powiązania między MSB 240 i innymi standardami badania

5 maja 2022 r. Rada Międzynarodowych Standardów Rewizji Finansowej i Usług Atestacyjnych (IAASB)[1] przygotowała wytyczne z zakresu ryzyka oszustwa w badaniu sprawozdań finansowych, zwracając szczególną uwagę na relacje między przepisami MSB 240 a pozostałymi standardami badania. PANA pragnie poinformować biegłych rewidentów o istotnych kwestiach zawartych w tych wytycznych.

Przypominamy, że zgodnie z par. 5 MSB 200 podstawą do wyrażenia opinii przez biegłego rewidenta jest uzyskanie racjonalnej pewności, o tym czy sprawozdanie finansowe jako całość nie zawiera istotnego zniekształcenia spowodowanego błędem czy oszustwem. Tak sformułowany cel ogólny badania sprawozdań finansowych znalazł odzwierciedlenie w przepisach MSB 240, gdzie ujęto szereg obowiązków biegłego rewidenta powiązanych z ryzykiem oszustwa. Odnoszą się one zarówno do etapu planowania badania, zastosowania szczególnych procedur audytowych, jak też raportowania o wynikach tych procedur.

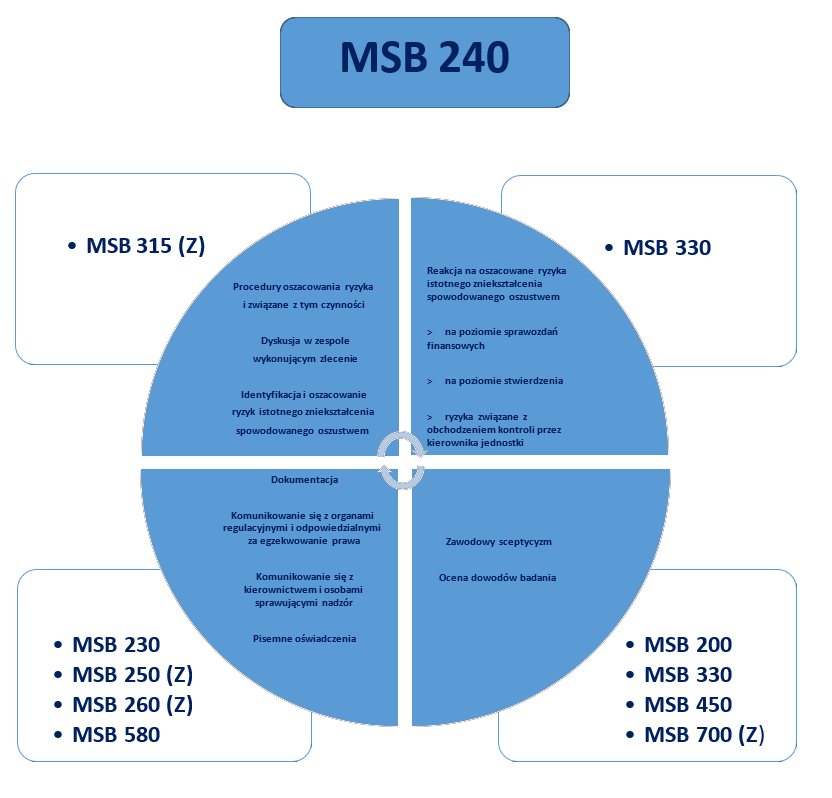

PANA zwraca uwagę, że biegły rewident powinien uwzględniać ryzyko oszustwa przez cały proces badania sprawozdania finansowego. Wiąże się to ściśle z zachowaniem zawodowego sceptycyzmu, który w kontekście wykrywania nadużyć finansowych ma kluczowe znaczenie. W związku z tym przepisy MSB 240 w dużym stopniu odnoszą się do zasad ujętych w pozostałych standardach rewizji finansowej. Poniższy diagram przedstawia najbardziej istotne powiązania między nimi.

Warto podkreślić, że MSB 240 w sposób szczególny jest powiązany z MSB 315 (Z) i MSB 330. Wymienione standardy odnoszą się do podstawowych wymagań dotyczących identyfikacji i oceny ryzyk związanych z istotnym zniekształceniem oraz odpowiedniej reakcji na te ryzyka. MSB 240 wpływa na sposób stosowania tych standardów w kontekście potencjalnego oszustwa. Zgodnie z MSB 315 (Z) przy szacowaniu ryzyka istotnego zniekształcenia biegły rewident powinien wziąć pod uwagę nieodłączne czynniki ryzyka, do których należy podatność na zniekształcenia spowodowane manipulacjami kierownictwa lub innymi czynnikami ryzyka oszustwa. Dodatkowo, MSB 240 wyraźnie wskazuje, że ryzyko istotnego zniekształcenia wynikające z oszustwa zawsze powinno być uznawane za ryzyko znaczące. Przy jego szacowaniu należy zwrócić szczególną uwagę na prawidłowe rozpoznanie i zrozumienie jednostki oraz jej otoczenia, zasad raportowania finansowego i systemu kontroli wewnętrznej.

Audytor jest również zobowiązany do zaprojektowania i przeprowadzenia odpowiednich procedur badania, które są dostosowane do ocenionego ryzyka oszustwa. Biegły rewident patrząc przez pryzmat oszustwa powinien zmodyfikować charakter, harmonogram i zakres procedur badania w celu dostosowania się do poziomu tego ryzyka. Może przykładowo włączyć dodatkowe elementy nieprzewidywalności, czy też zaangażować bardziej doświadczonych i wyspecjalizowanych członków zespołu.

Należy wspomnieć, że MSB 240 zawiera specyficzne procedury audytu, które powinny być zastosowane przez biegłego rewidenta w kontekście ryzyka ominięcia kontroli przez kierownictwo spółki. Szczególną uwagę trzeba tu zwrócić na badanie szacunków, testowanie zapisów księgowych, analizę nietypowych transakcji. Specjalne wytyczne dotyczą również informowania organów nadzoru i instytucji zewnętrznych o wykrytych przypadkach oszustw – w powiązaniu z MSB 250 (Z).

PANA pragnie zaznaczyć, że dobre zrozumienie relacji między MSB 240 i innymi standardami badania pozwala na podwyższenie jakości audytu i bardziej świadome stosowanie procedur weryfikacji skierowanych na ryzyko oszustwa.

[1] Oryginalny tekst dostępny jest na stronie https://www.iaasb.org/publications/non-authoritative-guidance-fraud-lens-interactions-between-isa-240-and-other-isas