Przygotowanie do badania za rok 2022

W związku z toczącymi się przygotowaniami do badań sprawozdań finansowych za rok 2022 Polska Agencja Nadzoru Audytowego zwraca uwagę na wybrane, istotne zagadnienia, które mogą wpływać na przebieg badania sprawozdań finansowych w roku 2023.

Zagadnienia, na które warto zwrócić uwagę planując zadania audytowe:

I. Reakcja przedsiębiorstw na przerwane łańcuchy dostaw, bańki zakupowe, inflację i inne zmienione warunki życia gospodarczego.

W roku 2022, oprócz kolejnych zdarzeń nadzwyczajnych związanych z nieprzewidywalnością gospodarczą wynikającą z pandemii COVID-19 oraz wojną w Ukrainie, zaobserwować można było również przystosowanie się wielu podmiotów do zmiennej sytuacji gospodarczej. Nastąpiła reakcja na wcześniej zidentyfikowane ryzyka, czyli zapobieganie przerwom w łańcuchach dostaw, rozładowanie korków w portach morskich, znalezienie substytutów surowców. W przedsiębiorstwach można więc było zaobserwować silne zmiany związane z procesami zarówno zaopatrzenia jak sprzedaży.

Jednym z efektów globalnych procesów jest zwiększona inflacja. Zgodnie z komunikatem Głównego Urzędu Statystycznego z 13 stycznia 2023 r. wzrost cen towarów i usług konsumpcyjnych w 2022 r. w stosunku do roku poprzedniego wyniósł 14,4%. Jednocześnie nastąpiła zmiana prawa – ustaw podatkowych (np. art. 15 ust. 5 ustawy o podatku dochodowym od osób prawnych) – zmieniająca w sposób istotny zasady obligatoryjnej aktualizacji wyceny środków trwałych. W związku ze zmianą tego przepisu aktualizacja wyceny środków trwałych nie będzie miała miejsca, co będzie skutkowało tym, że inflacja będzie miała odmienny skutek dla oceny pozycji krótkoterminowych i długoterminowych.

Zwiększona inflacja może mieć istotny wpływ na następujące zagadnienia w trakcie badania:

- Procedury analityczne na początek i na koniec badania – nastąpiło zakłócenie porównywalności, ponieważ aktywa trwałe (i kapitały) nie podlegają przeszacowaniu w związku z inflacją. W związku z tym procedury analityczne mogą wskazywać na nadmiernie optymistyczne wnioski płynące z analiz wskaźnikowych.

- W efekcie powyższego utrudnione będzie wnioskowanie, na bazie istniejących modeli, na temat kontynuacji działalności. Modele te – ze względu na optymistyczne zachowanie się wskaźników finansowych w relacji do aktywów trwałych czy kapitałów własnych – nie będą w stanie prawidłowo odnieść się do anomalii w tym zakresie.

- Jednym z kolejnych problemów, nad którymi biegły rewident powinien się szczególnie pochylić, będzie wycena instrumentów dłużnych zabezpieczonych na majątku (w szczególności tych niewycenianych w wartości godziwej) – wycena majątku będzie obarczona dużym ryzykiem.

- W przypadku oceny ekspozycji kredytowych w bankach również może wystąpić problem z oceną kondycji kredytowej (tak in plus jak in minus).

- Ze względu na wskazane problemy analityczne może również nastąpić presja na manipulacje aktywami w celu zmiany obrazu – nasilić mogą się zjawiska oszukańczej sprawozdawczości, co powinno szczególnie wpłynąć na zachowanie zawodowego sceptycyzmu przez biegłych rewidentów.

Powyżej wskazane przykładowe ryzyka mogą znaleźć swoje odzwierciedlenie w następujących elementach sprawozdań finansowych:

- Zapasy (szczególnie ryzyka w zakresie przewartościowania zapasów, przeterminowania, zmian popytowych jak i ryzyka związane z karami umownymi, istotne skutki zmieniające wycenę produkcji ze względu na problemy energetyczne, istnienie istotnych zdarzeń po dniu bilansowym),

- Wycena ekspozycji kredytowych (wycena oczekiwanych strat w związku z wakacjami kredytowymi, problemy z oceną zdolności kredytowej – nadmierny optymizm, brak tworzenia rezerw na zwrot prowizji zgodnie z wyrokami TSUE),

- Kontrakty terminowe (problem z oceną czy na kontrakcie zostanie osiągnięty zysk ze względu na fakt, że budżety i plany finansowe były określone w wartościach bez inflacji, a przychody prawdopodobnie są wykazane w cenach sprzedaży z inflacją; problem z rozpoznaniem potencjalnej straty, gdyż koszty kontraktu zostały zabudżetowane wcześniej; ryzyka związane z karami umownymi za przedłużanie wykonania; wycofywanie się dostawców kontraktowanych w zamówieniu publicznym z umów pomimo wysokich kar umownych, co może skutkować brakiem realizacji projektów dotowanych),

- Instrumenty finansowe (ryzyko braku wypłacalności, braku pokrycia zabezpieczeń oraz ryzyko niewłaściwego zużytkowania środków finansowych),

- Rezerwy (brak odpowiednich rezerw na kary umowne; nieprawidłowa wycena rezerw na świadczenia pracownicze ze względu na nieodpowiednią stopę inflacji, zaburzona przez anomalie (COVID-19) wycena rezerw na świadczenia pracownicze),

- Zobowiązania (niewłaściwa wycena zobowiązań, brak właściwej prezentacji zabezpieczeń),

- Koszty (zwiększone koszty wynagrodzeń, zwiększone koszty magazynowania, zwiększone przestoje, a co za tym idzie – zwiększone niewykorzystane moce produkcyjne, istotne różnice kursowe),

- Aktywa finansowe związane z udziałami w jednostkach zależnych znajdujących się na Ukrainie (konieczność przeprowadzenia krytycznych testów na utratę wartości).

Powyżej wskazany katalog stanowi jedynie przykład ryzyk i oddziaływań na sprawozdanie finansowe. W odniesieniu do każdego przedsiębiorstwa wymagane jest od biegłego rewidenta odrębne podejście do badania sprawozdania finansowego.

II. Poznanie klienta

Jak wynika z powyższej skrótowej analizy, podczas badania sprawozdań finansowych za rok 2022 zespoły audytorskie powinny ponownie przeprowadzić dokładną analizę klienta oraz tego, jakie zmiany nastąpiły w jego sposobie funkcjonowania. Biegły rewident nie powinien bazować wyłącznie na swojej dotychczasowej wiedzy, lecz dokładnie ponownie rozpoznać otoczenie społeczno-gospodarcze jednostki oraz zmiany w działaniu podmiotu. W tym zakresie należy kierować się wytycznymi KSB 315 (Z) ze szczególnym uwzględnieniem par. 11, 12 i 13.

III. Ryzyko oszustwa

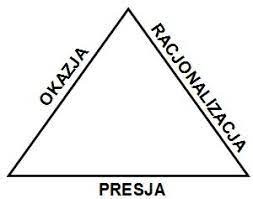

Podchodząc do analizy od strony trójkąta ryzyka oszustwa[1] należy rozważyć:

Presję – pracownicy i kierownicy mogą odczuwać zwiększoną presję na oszustwo, związane z możliwym pogorszeniem sytuacji finansowej podmiotu gospodarczego oraz zwiększonymi zapasami.

Okazję – silna presja na zakup może spowodować niewłaściwe zabezpieczenie stanów magazynowych, przewartościowanie ich a przez to pokusę do zniszczenia aktywów, aby odzyskać środki z ubezpieczenia; dodatkowo kierownicy mogą dzięki kilku zapisom (np. brak tworzenia rezerw, czy też brak wpisania w koszty niezrealizowanych mocy produkcyjnych) poprawić wynik finansowy.

Szczególną uwagę należy zwrócić na podmioty (np. fundusze inwestycyjne), które mają ulokowane środki w akcjach i innych instrumentach finansowych. Warto jest tutaj upewnić się co do stopy wolnej od ryzyka jako potencjalnego narzędzia manipulacji.

Również warto przyjrzeć się zmianom w zakresie osób zatrudnionych w księgowości, co może powodować zmiany w kontroli wewnętrznej (np. w zakresie szacunków księgowych) oraz może powodować jej obejście.

Racjonalizację – pracownicy i kierownicy mogą racjonalizować sobie oszukańcze działania, myśląc „to jest niezbędne, aby pomóc firmie przetrwać, a nikomu się nic nie stanie”.

Planując audyt, zespoły audytorskie powinny wziąć pod uwagę wszelkie potencjalne ryzyka nadużyć finansowych, które mogłyby mieć istotny wpływ na sprawozdanie finansowe. Należy zatem zrozumieć działania podejmowane przez kierownictwo w celu ograniczenia tych zagrożeń, a następnie ocenić, czy procedury audytu, które zostały zaplanowane, muszą ulec zmianom. W tym zakresie należy kierować się wytycznymi KSB 240. PANA zachęca do zapoznania się ze skrótem opracowania IAASB w zakresie powiązania pomiędzy KSB 240 a innymi standardami.

IV. Badanie wartości szacunkowych

Zważywszy na dużą zmienność sposobu funkcjonowania gospodarki, ten obszar badania będzie stanowił istotne wyzwanie dla biegłych rewidentów. W bieżącym roku w zakresie badania wartości szacunkowych obowiązuje standard 540 (Z) kładący szczególny nacisk na analizę ryzyka. W świetle powyższych analiz, jako szczególne obszary zagrożenia, można wymienić m.in. odpisy aktualizujące, rezerwy, wycenę wartości firmy, wycenę wartości niematerialnych i prawnych.

Ze względu na globalną zmienność otoczenia gospodarczego i geopolitycznego biegły rewident nie może bazować obecnie na założeniach z wcześniejszych lat. Biegły rewident powinien w sposób krytyczny przeanalizować zachowanie branży oraz warunki w jakich działa podmiot (zarówno dostawców jak i odbiorców). Warto zwrócić uwagę na zmiany w popycie ze względu na mniejszą siłę nabywczą konsumentów (sprzedaż detaliczna jest obecnie na poziomie lat 2018-2019, a konsumentów jest więcej, m.in. ze względu na procesy migracyjne z Ukrainy). Z drugiej strony prognozy podmiotów w kontekście przychodów zazwyczaj zakładają modele optymistyczne. Ze względu na nieprzewidywalność funkcjonowania gospodarki być może warto zakładać zmniejszenie przychodów zamiast ich wzrostu. Ze strony zakupowej również warto zwrócić uwagę na nieprzewidywalność cen zakupu niektórych surowców, co jest trudniejsze do prognozowania niż stały wzrost cen (taka nieprzewidywalność dotknęła np. cen węgla czy stali). Ze względu na wysoką zmienność sytuacji gospodarczej szczególnie ważne jest zweryfikowanie zdarzeń po dniu bilansowym – najświeższe informacje z rynku mogą wpływać na założenia do wyceny.

Biegli rewidenci powinni zwrócić uwagę na możliwość pojawienia się silnej presji kierownika jednostki na inżynierię finansową w modelach DCF poprzez manipulowanie stopami procentowymi.

Po raz kolejny należy wskazać, że trudno jest obecnie wykorzystać analizy przygotowane w oparciu o wartości historyczne. W ramach przeprowadzania badań w najbliższym czasie może się okazać niezbędne zaangażowanie specjalistów do przeprowadzenia wyceny poszczególnych aktywów. PANA zachęca jednocześnie do zapoznania się z podsumowaniem wyników kontroli przeprowadzonych przez PANA do końca czerwca 2022 r. w odniesieniu do obszaru szacunków wartości godziwej.

V. Przydatność konsultacji

Ze względu na to, że obecny okres trwającej zmienności gospodarczej mógł w sposób nieoczekiwany wpłynąć na kształt sprawozdań finansowych kluczowi biegli rewidenci mogą mieć problemy z interpretacją tych sprawozdań. W takich przypadkach nieodzowne stają się konsultacje z innymi biegłymi rewidentami czy też ekspertami. PANA zachęca do jak najczęstszych konsultacji, aby móc wszechstronnie rozważyć ryzyka badania i w efekcie zaprojektować odpowiednie procedury badania.

VI. Zmiany w taksonomii ESEF

W odniesieniu do sprawozdań za okresy rozpoczynające się 1 stycznia 2022 r. i później emitenci zobowiązani są do stosowania zmienionej taksonomii ESEF oraz obowiązkowego tzw. tagowania blokowego. Obowiązkowe jest znakowanie ujawnień dotyczących zasad rachunkowości oraz not z użyciem znaczników z tabeli II załącznika 2 do Rozporządzenia RTS.

PANA zwraca uwagę, że zmienione warunki działania mogą prowadzić do powstania niezwykle niekorzystnych zjawisk związanych z oszukańczą sprawozdawczością. PANA przypomina o tym, że celem badania jest wyrażenie racjonalnej opinii o wysokim poziomie pewności, czy zbadane sprawozdania finansowe są wolne od istotnych zniekształceń niezależnie od tego, czy wynika to z oszustw czy też błędów. PANA zachęca co zapoznania się z komentarzem po konferencji ,,Ład korporacyjny 2021: jak wzmacniać zaufanie w gospodarce’’.

PANA zachęca ponadto do zapoznania się z rekomendacjami Komitetu Standardów Rachunkowości pt. „Sprawozdanie finansowe i sprawozdanie z działalności za 2022 r. w warunkach niepewności otoczenia gospodarczego” oraz z alertem IESBA zatytułowanym „Konflikt na Ukrainie: Kluczowe rozważania dotyczące etyki i niezależności”.