Ustawa z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (dalej: ustawa) wskazuje, że zawód biegłego rewidenta polega na wykonywaniu czynności rewizji finansowej, świadczeniu usług atestacyjnych innych niż czynności rewizji finansowej, niezastrzeżonych do wykonywania przez biegłych rewidentów oraz świadczeniu usług pokrewnych – zgodnie z krajowymi standardami wykonywania zawodu. Ustawa zobowiązuje biegłych rewidentów w szczególności do przestrzegania krajowych standardów wykonywania zawodu, wymogów niezależności oraz zasad etyki zawodowej, a przyrzeczenie wykonywania zawodu zgodnie z przepisami prawa i obowiązującymi standardami wykonywania zawodu jest także elementem roty ślubowania składanego przez biegłych rewidentów wstępujących do zawodu.

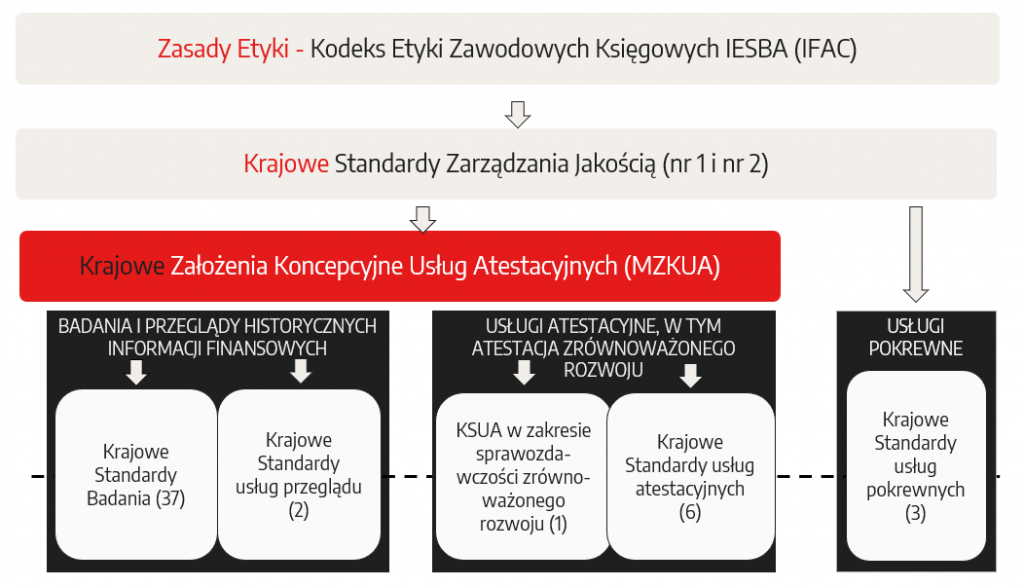

Wspomniane krajowe standardy wykonywania zawodu są zdefiniowane ustawowo jako:

a) krajowe standardy badania,

b) krajowe standardy atestacji sprawozdawczości zrównoważonego rozwoju,

c) krajowe standardy przeglądu,

d) krajowe standardy usług atestacyjnych innych niż badanie, atestacja sprawozdawczości zrównoważonego rozwoju i przegląd,

e) krajowe standardy usług pokrewnych.

Przez krajowe standardy badania rozumie się albo międzynarodowe standardy badania przyjęte do prawa Unii Europejskiej w formie rozporządzeń Komisji Europejskiej, albo standardy badania przyjęte przez Krajową Radę Biegłych Rewidentów, zatwierdzone przez Radę Agencji w zakresie, w jakim odnoszą się one do badań sprawozdań finansowych.

Przez krajowe standardy atestacji sprawozdawczości zrównoważonego rozwoju rozumie się albo standardy atestacji sprawozdawczości zrównoważonego rozwoju przyjęte do prawa Unii Europejskiej w formie rozporządzenia Komisji Europejskiej, albo standardy atestacji sprawozdawczości zrównoważonego rozwoju, przyjęte przez Krajową Radę Biegłych Rewidentów i zatwierdzone przez Radę Agencji w zakresie, w jakim odnoszą się do atestacji sprawozdawczości zrównoważonego rozwoju.

Przez krajowe standardy zarządzania jakością rozumie się albo międzynarodowe standardy zarządzania jakością przyjęte do prawa Unii Europejskiej w formie rozporządzeń Komisji Europejskiej, albo zasady zarządzania jakością przyjęte przez Krajową Radę Biegłych Rewidentów, zatwierdzone przez Radę Agencji.

W Polsce obowiązują standardy przyjęte przez Krajową Radę Biegłych Rewidentów (dalej: KRBR), zatwierdzone przez Radę Agencji. Decyzją KRBR krajowe standardy przyjmowane są w brzmieniu standardów międzynarodowych.

Międzynarodowe standardy – tj. Międzynarodowe Standardy Zarządzania Jakością, Międzynarodowe Standardy Badania, Międzynarodowe Standardy Przeglądu, Międzynarodowe Standardy Usług Atestacyjnych innych niż Badania i Przeglądy lub Atestacja Zrównoważonego Rozwoju, Międzynarodowe Standardy Atestacji Zrównoważonego Rozwoju, Międzynarodowe Standardy Usług Pokrewnych, są opracowywane przez Radę Międzynarodowych Standardów Badania i Usług Atestacyjnych (ang. International Auditing and Assurance Standards Board, IAASB), a następnie tłumaczone na język polski i przyjmowane przez KRBR do polskiego porządku prawnego. W miarę potrzeb (zidentyfikowanych przez Radę Międzynarodowych Standardów Badania i Usług Atestacyjnych z wykorzystaniem m.in. otwartych konsultacji publicznych), standardy międzynarodowe podlegają aktualizacjom i zmianom. Kształt wszelkich zmian jest także konsultowany publicznie. Po zmianie w standardach międzynarodowych, KRBR uwzględnia je odpowiednio w standardach krajowych, przyjmując uchwałami KRBR zatwierdzanymi przez Radę PANA, zmiany w odpowiednich krajowych standardach wykonywania usług.

Odpowiadając na specyficzne potrzeby biegłych rewidentów i firm audytorskich wynikające z porządku prawnego w Polsce, niektóre przyjęte przez KRBR krajowe standardy wykonywania zawodu nie mają swojego źródła w standardach międzynarodowych, lecz zostały wypracowane od podstaw przez polskich twórców standardów. Taka sytuacja miała miejsce w odniesieniu do standardów:

- Krajowy Standard Usług Atestacyjnych Innych Niż Badanie i Przegląd 3001PL – Badanie sprawozdań finansowych sporządzonych w jednolitym elektronicznym formacie raportowania,

- Krajowy Standard Usług Atestacji Sprawozdawczości Zrównoważonego Rozwoju 3002PL – Usługa atestacyjna dająca ograniczoną pewność w zakresie sprawozdawczości zrównoważonego rozwoju,

- Krajowy Standard Usług Pokrewnych 4401PL – Uzgodnione procedury wykonywane w związku z transakcjami papierami wartościowymi wymagającymi sporządzenia prospektu.